Gobernabilidad y cuestión fiscal. Las relaciones federales en la era Cambiemos[1]

Horacio Cao[2] y Ángel Vaca[3]

descargar

1. Introducción

El trabajo que presentamos tiene el objetivo de mostrar un panorama de las principales tendencias que se desplegaron en el universo del federalismo fiscal a partir de la asunción del gobierno de la Alianza Cambiemos.

Se trata de un tema que se vincula con una pluralidad de elementos e institutos, ya que no sólo establece un esquema de distribución de potestades impositivas y coordinación de lo financiero y tributario, sino que influye sobre elementos conexos tales como el financiamiento de programas cogestionados, la asignación de funciones estatales y el endeudamiento público.

Y no sólo eso: su abordaje influye sobre otros espacios de contacto entre los miembros del pacto federal tales como el gasto nacional en provincias, las regalías hidrocarburíferas, pesqueras, gasíferas y mineras, la gestión de las cajas de jubilaciones provinciales (o las asignaciones a las provincias que no han hecho tales transferencias), los sistemas de promoción económica tales como la promoción industrial y régimen de diferimientos impositivos, etcétera.

Todas estas cuestiones hacen que el tema tenga una relevancia ampliamente reconocida tanto en el ámbito de la gestión pública, como en el frente financiero fiscal, como en el tablero de la construcción política.

Del combo de temas y cuestiones que atraviesa lo financiero fiscal, en el presente trabajo nos concentraremos en las transferencias de recursos Nación/ Provincias. Para su análisis las dividiremos en automáticas -que remiten a fondos obtenidos a partir potestades tributarias compartidas- y las transferencias presupuestarias, aquellas que implican decisiones del poder nacional sobre sus propios recursos.

Reconocemos que es una mirada parcial -porque deja afuera varios de los elementos que citamos en los párrafos precedentes- pero, aun así, notoriamente potente, tanto por la importancia específica que estos dos tipos de transferencias tienen -y que describiremos a lo largo del trabajo- y por su efecto de “arrastre” sobre otros tópicos de lo fiscal y lo político.

En ambos casos, remiten a cifras relevantes en términos de los equilibrios y el financiamiento estatal argentino, lo que se basa en un patrón estructural caracterizado por un diferencial entre la carga proporcional que Nación y Provincias tienen en la responsabilidad de ingresos y gastos. Este patrón estructural implica un desequilibrio entre ingresos y gastos que, en términos proporcionales, ronda un registro del orden del 23 % del total, que se eleva al 30% neto del sistema de seguridad social (Figura Nº 1). O sea, del conjunto Nación – Provincias, casi un tercio de los recursos se gestiona alrededor del universo que vamos a describir.

Figura Nº 1

Ingresos y gastos Nación, Provincias y Nación + Provincias

Año 2017 – Para Nación + Provincias = 100

| Con Ingresos y gastos de Seguridad Social | Sin Ingresos y gastos de Seguridad Social | |||

| Nación | Provincias | Nación | Provincias | |

| % | % | % | % | |

| Ingresos | 83% (1) | 17% (2) | 77% (1) | 23% (2) |

| Gastos | 60% | 40% | 47% | 53% |

| Diferencia (desequilibrio estructural) | 23% | -23% | 30% | -30% |

Fuente: Recursos de origen nacional DNCFP y esquema ahorro inversión financiamiento Ministerio de Hacienda de la Nación.

Nota (1): Incluye el total de ingresos de gestión nacional (involucra transferencias automáticas)

(2) Neto de transferencias automáticas y presupuestarias

El patrón que venimos describiendo es consistente con un modelo de Estado de dos pisos en lo referente a la gestión del grueso de las políticas públicas; mientras que en el primer piso (el Estado central) se diseña, financia, conduce, controla y evalúa, en el segundo piso (las provincias y, en menor medida, los municipios[4]) se encargan de la gestión concreta en el territorio.

Como adelantamos, diferenciaremos metodológicamente las transferencias que son automáticas de las que llamaremos presupuestarias.

Las transferencias automáticas -emblemáticamente, la coparticipación federal de impuestos- dibujan un patrón estructural de financiamiento vinculado a una potestad tributaria compartida por la Nación y las Provincias sobre ciertos impuestos (IVA, Ganancias, Cheque, etc.) cuya gestión es realizada exclusivamente por el gobierno central (a través de la AFIP).

Las transferencias presupuestarias, por su parte, si bien son menores que las anteriores y tienen un carácter más coyuntural -remite generalmente a fondos que envía la Nación para el despliegue de políticas públicas específicas- tienen un enorme impacto en la gestión cotidiana en el territorio y en el posicionamiento de los gobernadores frente al presidente.

Como puede verse en la Figura Nº 2 las primeras son muy relevantes en términos de volumen: representan un 30,0% del total de ingresos de gestión nacional -que implican más de la mitad de los ingresos provinciales-, mientras que las segundas, más allá de que son ostensiblemente menores, tienen un importante nivel (7,1% y 12,6%, en términos de ingresos nacionales y provinciales, respectivamente)

Figura Nº 2

Ingresos de Nación y Provincias. Total, transferencias automáticas y presupuestarias y resto

Año 2017 – en mill $ corrientes y en % del total

| Mill. de $ | % | |

| RECURSOS DE ORIGEN NACIONAL | ||

| Recursos que son transferidos automáticamente (1) | 773.593,1 | 30,0% |

| Recursos que son transferidos por presupuesto (*) | 183.639,3 | 7,1% |

| Recursos que no son transferidos | 1.621.376,8 | 62,9% |

| Total de ingresos de gestión Nacional (2) | 2.578.609,2 | 100,0% |

| RECURSOS PROVINCIALES | ||

| Recursos que son recibidos automáticamente (1) (*) | 773.593,1 | 52,9% |

| Recursos que son recibidos desde el presupuesto nacional (2) | 183.639,3 | 12,6% |

| Recursos gestionados desde las 24 provincias | 505.960,8 | 34,6% |

| Total de ingresos Provinciales (3) | 1.463.193,2 | 100,0% |

Fuente: Fuente: AFIP-informe de recaudación 2017 y Ministerio de Hacienda – Cuenta AIF 2017 y SIDIF.

Notas: (*) están incluidos las transferencias presupuestarias a gobiernos municipales

(1) Hacienda DNCFP (http://www2.mecon.gov.ar/hacienda/dncfp/index.php)

(2) AFIP Recursos Tributarios (www.afip.gob.ar/estudios/archivos/informe.4.trimestre.2017.pdf)

(3) Hacienda (www.minhacienda.gob.ar/onp/documentos/series/serie2017_pib04.pdf)

En todos los casos, la asignación de estos recursos fiscales funciona como un dispositivo que moldea buena parte de las relaciones Nación / Provincias y, desde allí, tienen un impacto innegable sobre la política y la gestión estatal argentina.

2. Las transferencias automáticas

Las transferencias automáticas están constituidas por fondos gestionadas por el Estado Nacional a través de la AFIP, quien se encarga de su recaudación y que, en una primera etapa, son distribuidos entre el gobierno central y las provincias (la llamada distribución primaria), en una segunda etapa los fondos son asignados a cada una de las 24 jurisdicciones (la distribución secundaria).

El régimen vigente de coparticipación está organizado alrededor de la Ley Nº 23.548 del año 1988. Sobre el esquema original previsto por esta ley se han realizado una gran cantidad de modificaciones, ya sea mediante normativas específicas, pactos fiscales u otras leyes que modificaron su distribución o realizaron detracciones parciales que se transfieren por medio de regímenes específicos.

A pesar de la multiplicidad de fondos, la coparticipación federal de impuestos es, por mucho, el instituto más importante. Esto no se origina únicamente en el nivel de recursos que involucra, sino también en que es el modelo a partir de la cual -con las correcciones del caso- se realizan casi todas las demás asignaciones.

Un resumen de las transferencias automáticas para el año 2018 se presenta en la Figura Nº 3.

Figura Nº 3

Conceptos que conforman las transferencias automáticas

Año 2018 en miles de $ corrientes

| Concepto | Miles de $ | |

| Coparticipación federal | 872.478.818,5 | |

| Financiamiento educativo ley 26075 | 134.383.229,1 | |

| Transferencia de servicios ley 24.049 | 1.284.189,6 | |

| Impuesto sobre los bienes personales | Ley 24.699 | 7.675.792,7 |

| Ley 23.966 Art. 30 | 896.095,3 | |

| Impuesto sobre activos ley 23906 | 318,9 | |

| IVA ley 23966 Art 5º Punto 2 | 7.188.647,5 | |

| Leyes 23966 y 24699 | Obra de Infraestructura | 3.410.556,6 |

| Vialidad Provincial | 6.822.332,7 | |

| F.E.D.E.I. | 997.154,7 | |

| FO.NA.VI. Ley 24464 | 16.462.452,6 | |

| Régimen de energía eléctrica ley 24065 | Fondo compensador tarifa | 846.919,0 |

| F.E.D.E.I. | 564.731,4 | |

| Fondo compensador de desequilibrios | 549.600,0 | |

| Régimen Simplificado ley 24.977 | 4.731.322,4 | |

| Consenso Fiscal punto I a Ley 27.429 | 18.456.730,0 | |

| Fondo Federal Solidario Ley 27.429 | 15.451.517,8 | |

| T O T A L | 1.092.200.408,9 | |

Fuente: Consolidado de recursos de origen nacional DNCFP Ministerio de Hacienda

http://www2.mecon.gov.ar/hacienda/dncfp/index.php

Como estas transferencias se integran a partir de impuestos muy ligados al consumo -IVA, ganancias- no debería sorprendernos que hayan tenido un desempeño decreciente en términos reales. En la Figura Nº 4 vemos que, en términos constantes, el total de transferencias automáticas han descendido un 9,7% entre 2015 y 2018, a pesar de las sobretransferencias recibidas por Buenos Aires y CABA que provienen de otras fuentes (ver sección siguiente).

Figura Nº 4

Evolución del total de las transferencias automáticas

En millones de pesos corrientes y millones de pesos constantes de 2018 (1)

Años 2015 – 2018

| Provincias | 2.015 | 2.016 | 2.017 | 2.018 | Var 2018/15 | Var 2018/16 | Var 2018/17 |

| $ Corrientes | 431.146 | 583.648 | 773.593 | 1.092.200 | 153,3% | 87,1% | 41,2% |

| $ Constantes | 1.209.366 | 1.217.200 | 1.358.023 | 1.092.200 | -9,7% | -10,3% | -19,6% |

Fuente: Elaboración Propia sobre datos de la DNCFP Ministerio de Hacienda y SIPIM – INDEC

http://www2.mecon.gov.ar/hacienda/dncfp/index.php

https://www.indec.gob.ar/

Nota (1): Actualizado por índice mayorista INDEC.

Ahora bien, este descenso general esconde desempeños muy desiguales de la distribución secundaria o, lo que es lo mismo, en lo que recibe cada provincia.

Al respecto vale la pena recordar que, durante la década ganada, supuestas arbitrariedades del gobierno nacional fueron reiteradamente denunciadas por parte de la Alianza Cambiemos y la prensa afín, que exigían transparencia e igualdad de oportunidades. Las eventuales críticas que pudieran hacerse a los doce años de la gestión de Néstor Kirchner y Cristina Fernández en este sentido son marginales frente al manejo de la Administración Cambiemos.

Como vimos, en el caso de las trasferencias automáticas hay un saldo global negativo del -9,7% (ver Figura Nº 4) descenso que fue común a 22 de las 24. Sólo dos jurisdicciones lograron tener un incremento en las transferencias: Provincia de Buenos Aires y CABA, “casualmente” bajo gobiernos del PRO.

Analicemos cada caso por separado. Como parte del llamado “Consenso Fiscal” y a pesar de la oposición de casi todos los gobernadores[5], el Ejecutivo Nacional acordó una compensación para la provincia de Buenos Aires de 44.000 millones de pesos anuales para emendar el atraso en el Fondo del Conurbano. Con este registro, esta provincia no sólo no redujo los recursos que recibió en términos reales, sino que los incrementó en un 5%. La situación de privilegio no es menor: si comparamos con las provincias más castigadas en los registros de transferencias (Misiones, Salta, Santiago del Estero, Tucumán), Buenos Aires ha mejorado su situación relativa a partir de estos cambios en más de 25% (detracción del 20% en las citadas provincias contra un incremento del 5% en Buenos Aires).

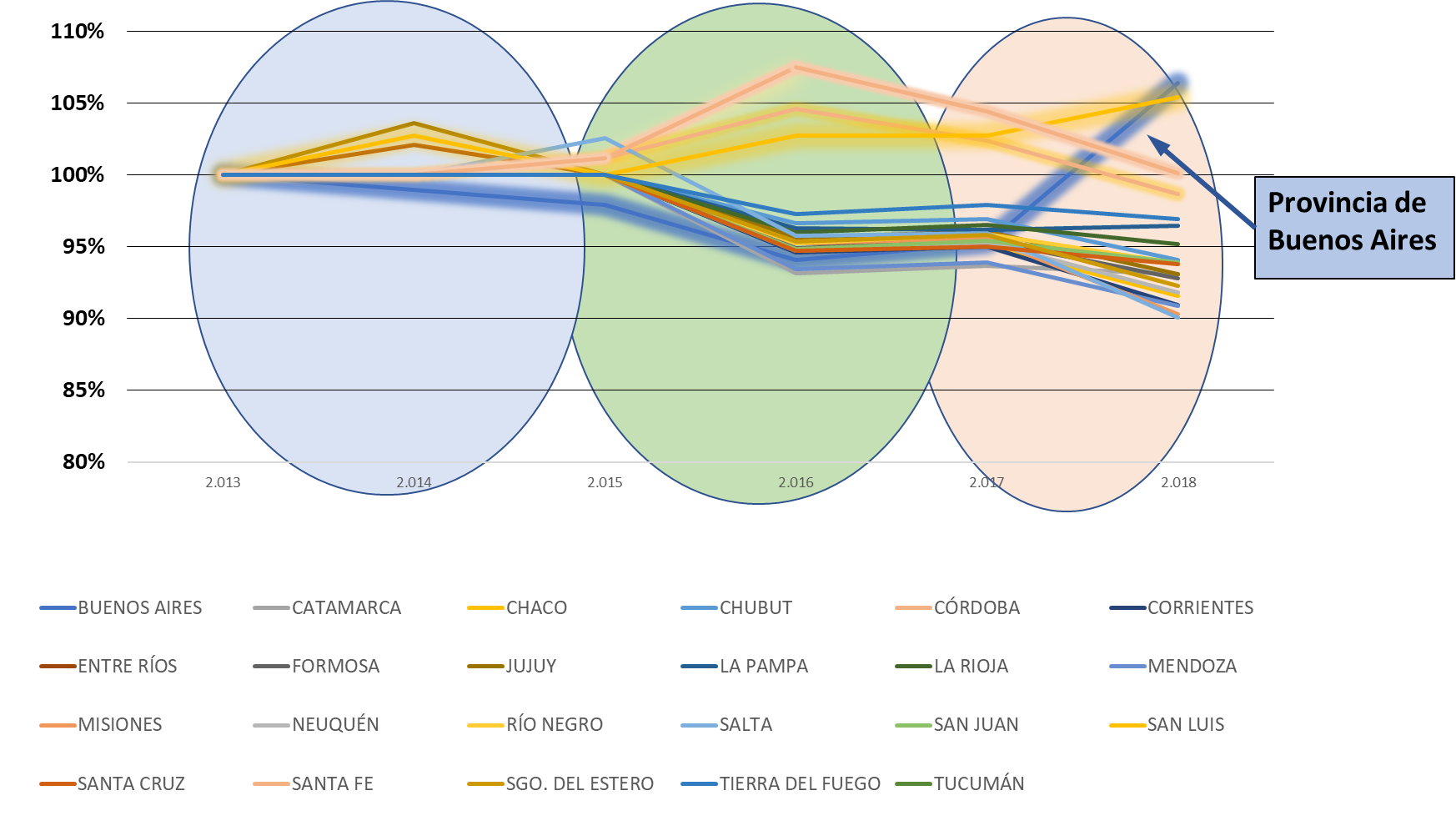

Para mostrar la importancia de lo ocurrido, se presenta la Figura Nº 5, que toma los tres últimos años de la presidencia de Cristina Fernández y los tres años del gobierno de cambiemos. Los registros fueron igualados a 100 de forma tal de poder comparar registros que son diferentes en cada jurisdicción. Por razones que veremos más adelante no se presentan datos relativos a la Ciudad Autónoma de Buenos Aires.

De esta forma pueden diferenciarse tres periodos (círculos azul, verde y rojo). En la etapa del gobierno de Cristina -que podríamos retrotraerla sin mayores cambios hasta 2003- las (pequeñas) oscilaciones que ocurrieron se originan en variaciones en los registros objetivos que se utilizan para calcular los fondos (círculo azul). Hacia fines del año 2015 la Suprema Corte de justicia falló a favor de las provincias de Córdoba, San Luis y Santa Fe en un largo pleito originado en fondos relativos a la seguridad social, lo que originó un incremento de las transferencias hacia esas provincias (círculo verde, líneas sombreadas de amarillo). Como el total es suma 100, el incremento explica una parte del descenso del resto de las jurisdicciones (influye también, como veremos, la evolución del registro relativo a CABA).

En el año 2017 se produce el citado cambio a favor de la Provincia de Buenos Aires: nótese la importancia en términos proporcionales (círculo rojo, línea azul – Figura Nº 5)). Medida en términos absolutos esta diferencia es mucho más notoria, dado que esta provincia es la que recibe la mayor porción de transferencias.

Figura Nº 5

Evolución de las transferencias automáticas para 23 jurisdicciones

(sin visualizar CABA)

En % del total de transferencias, para 2013= 100

Años 2013 – 2018

Fuente: Elaboración Propia sobre datos de la DNCFP Ministerio de Hacienda

http://www2.mecon.gov.ar/hacienda/dncfp/index.php

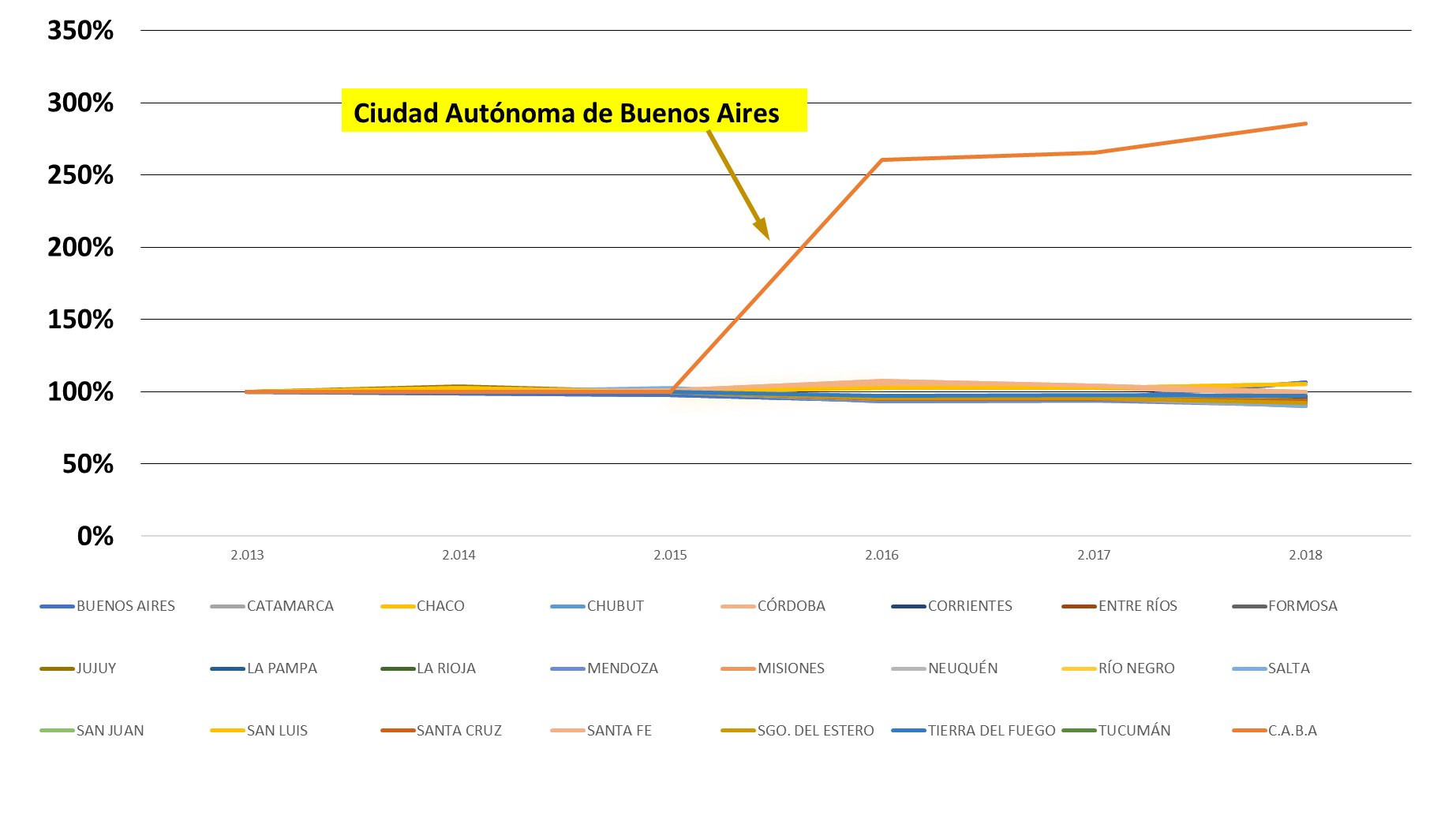

Pero estas variaciones, de las que remarcamos su importancia, son marginales al lado de las sobretransferencias que recibió la Ciudad de Buenos Aires.

A menos de un mes de asumir la presidencia, contradiciendo este discurso y amparado por el blindaje mediático, Macri cambió las reglas del financiamiento subnacional y mediante el decreto 194/2016 incrementó en un 168% los ingresos por coparticipación del distrito más rico del país: la Ciudad Autónoma de Buenos Aires. La arbitrariedad en este cambio de reglas hizo que, a pesar de ocurrir dentro de lo que se conoce como «los cien días de gracia» de todo inicio de gobierno, las quejas de gobernadores no se hicieran esperar[6].

Con esta sola medida, la Ciudad de Buenos Aires recibió un plus de ingresos de $ 17 miles de millones sólo durante el año 2016[7]. Entre 2015 y 2018 sus ingresos reales se incrementaron en un exorbitante 172% cuando, recordemos, para el total de las transferencias hubo un descenso. El desempeño es tan desproporcionado, que si se busca graficar repitiendo lo hecho en la Figura Nº 5 y sólo agregándose a CABA se sale de escala (Figura Nº 6).

Figura Nº 6

Evolución de las transferencias automáticas para 24 jurisdicciones

En % del total de transferencias, para 2013= 100

Años 2013 – 2018

Fuente: Elaboración Propia sobre datos de la DNCFP Ministerio de Hacienda

http://www2.mecon.gov.ar/hacienda/dncfp/index.php

Vale resaltar que la estabilidad en la distribución de las transferencias automáticas -lo que serían “las leyes de juego” alrededor de estos fondos- fue una costosa construcción iniciada en la etapa Alfonsín, consolidada en los años del menemismo y sostenida durante la década ganada. O sea, se ha lesionado una estructura básica de nuestra institucionalidad federal.

Con el agravante de que en ambos casos se cambian reglas estructurales por decreto y no por ley, cuando uno de los objetivos obvios de la bicameralidad federal es asignarles a las provincias incumbencia en el tema.

3. Las transferencias presupuestarias (no automáticas)

Un análisis de trazo grueso de las políticas públicas provinciales -en acción social, cultura, desarrollo económico, deporte, salud (por fuera de la gestión hospitalaria), programas de apoyo al desarrollo de la educación, etc.- mostrará que la gran mayoría de estas acciones se encuentran financiadas por transferencias presupuestarias.

Esto es así porque, en general, los recursos propios y las transferencias automáticas (coparticipación y demás partidas vinculadas) se aplican a los gastos rutinarios (sueldos de empleados provinciales, gastos operativos mínimos de escuelas, hospitales y comisarías, transferencias a municipios y escuelas de gestión privada, deuda, déficit de la caja de jubilaciones en los casos en que estas no fueron transferidas, entre otras).

Las transferencias presupuestarias, por su parte, se aplican a acciones concretas que hace el Estado provincial (desde asistencia alimentaria hasta organización de eventos deportivos, de programas de prevención de la salud hasta formación de profesionales, desde capacitación de empleados provinciales hasta construcción de viviendas) por lo que tienen un impacto superlativo, tanto en términos de la gestión estatal como del impacto político en la construcción territorial.

Es que estas transferencias son la savia que hace funcionar el citado Estado de dos pisos al mismo tiempo que, con ellas, el gobierno central se reserva el poder de inducir sobre las provincias las líneas directrices de su estrategia de gestión, garantizando algún nivel de homogeneidad territorial a su accionar.

El doble juego que expresa el modelo -autonomía en la gestión + coordinación en una unidad central- es vital en un país tan desigual, heterogéneo y diverso como es la República Argentina. Visto desde nación, estas transferencias son el instrumento crítico para inducir políticas públicas bajo una lógica nacional: a su vez, desde la mirada provincial, estas transferencias son igualmente importantes, porque si bien se despliegan bajo lineamientos nacionales, es en el marco de su desarrollo que se produce buena parte de la construcción político territorial de actores locales y provinciales.

Un funcionamiento virtuoso de este mecanismo permitiría satisfacer ambos objetivos, como así también generar la suficiente plasticidad como para adecuar cada política pública a las diferencias territoriales en el marco de una razonable autonomía política subnacional.

Veamos ahora cómo ha sido la evolución de estas transferencias a partir de la llegada al gobierno de la gestión cambiemos.

3.1. ¿Cómo evolucionó el conjunto de las transferencias presupuestarias?

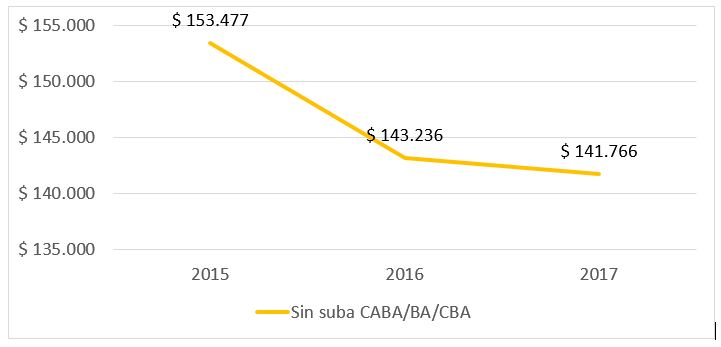

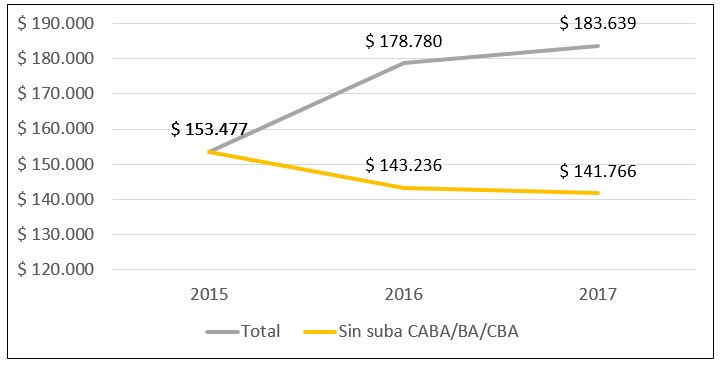

Una mirada sobre el global de las transferencias presupuestarias muestra que, para el grueso de las jurisdicciones, el monto total -medido en términos reales- se ha reducido. En efecto, si no se considera el incremento de tres casos especiales -Buenos Aires, Córdoba y CABA, que trataremos de forma específica más adelante-, el total de recursos transferidos se ha reducido en estos dos años en cifras cercanas al 8% (Figura Nº 7).

Figura Nº 7

Total de transferencias sin incremento Buenos Aires, Córdoba y CABA

Años 2015/16/17 – en millones de $ constantes de 2017 (1)

Nota (1): Actualizado por índice mayorista INDEC. Al momento de realizar el trabajo no estaban disponibles los datos referidos al año 2018.

Fuente: Elaboración propia a partir de datos del SIDIF

Este descenso no ha hecho más que comenzar: el gobierno a principios del año 2018 hizo saber que planeaba reducir aún más estas transferencias[8] y los resultados provisorios muestran que en, en dinero constante, las reducciones han sido efectivamente muy importantes. No debería extrañarnos, es parte de la mirada neoliberal avanzar con un ajuste de buena parte de las políticas públicas territoriales y con la discontinuidad de un importante número de programas.

En la misma nota periodística que citamos se consultó el tema en varias provincias, quienes confirmaron las suspensiones de transferencias y remarcaron su carácter errático: “no hay un criterio uniforme a la hora de recortar los programas… A veces se discontinúan programas pese a los resultados que venían dando y otros siguen, aunque su ejecución no sea tan buena».

Vale remarcar que, ante el retiro del Estado Nacional, las actividades cesan, pues es sabido que las provincias no tienen la capacidad fiscal como para continuarlos por su cuenta. Como lógica consecuencia se truncan acciones de salud, educación, desarrollo social y económico, etcétera, con el impacto social, político y organizacional que puede esperarse.

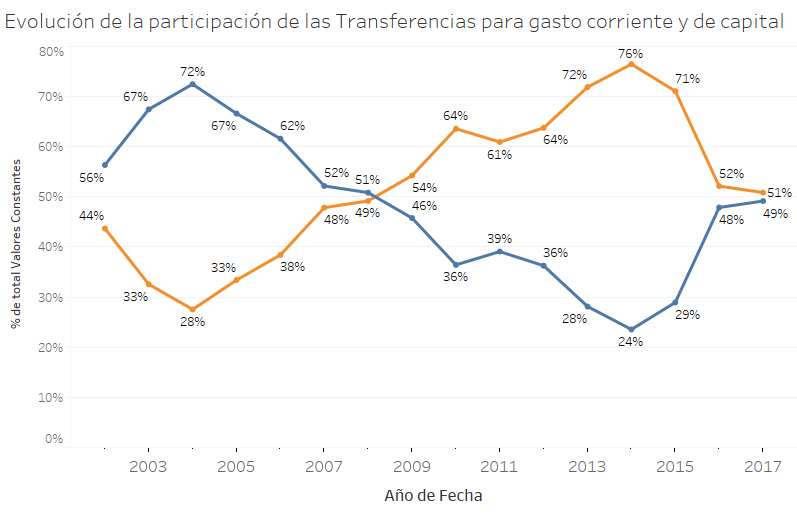

Variando el ángulo de análisis, veamos ahora las transferencias presupuestarias discriminando aquellas destinadas a gastos corrientes de las destinadas a gastos de capital.

Si bien todas son importantes, a grosso modo las primeras se vinculan más con el desarrollo de acciones de corto plazo y orientadas al logro de gobernabilidad, mientras que las segundas están más ligadas al desarrollo de largo plazo y a las inversiones dirigidas a promover de manera más estructural el desarrollo económico y social.

Hay una propensión de la gestión de transferencias hacia las que son corrientes, pues ellas son las más requeridas por los actores políticos en el sentido de que son herramientas más potentes para la construcción política territorial. Esta situación se puede explicar con una conocida metáfora que sostiene que es mucho más fácil e inmediato -dadas las acuciantes necesidades de la población- repartir pescado que enseñar a pescar.

O sea, se precisa de un liderazgo muy potente con una concepción estratégica firme como para sostener o incrementar su nivel de transferencias de capital. En el gráfico se observa la evolución desde el año 2001 en el que se destaca el crecimiento en la participación de las transferencias de capital llegando a representar el 76% del total en 2014 (Figura Nº 8).

Es notable la velocidad con que pierden participación estas transferencias a partir del cambio de gestión, como un signo más de la necesidad no solo de comprar voluntades políticas, sino también de sostener un cierto piso de condiciones sociales en el marco de la crisis que están generando las medidas económicas sobre las provincias.

Esto, claro está, sólo sirve como solución momentánea. Considerando la influencia de las inversiones en el ciclo económico, y el peso que en ella tiene el gasto de capital el caso de muchas jurisdicciones, ya podemos anticipar lo que ocurrirá en estas provincias en el mediano plazo.

Figura Nº 8

Evolución de la participación porcentual de las transferencias corrientes (azul) y de capital (naranja)

Años 2001/2017

Fuente: Elaboración propia a partir de datos del SIDIF

3.2. Ganadores y perdedores

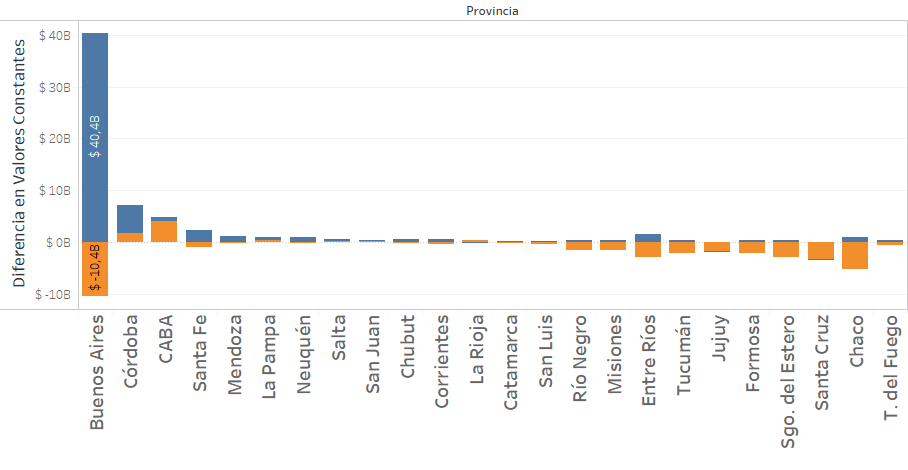

El escenario general de baja de las trasferencias totales tiene tres excepciones flagrantes: Buenos Aires, Córdoba y CABA. El peso relativo de estas tres jurisdicciones y el extraordinario nivel de incremento hace que reviertan la tendencia general de reducción de las transferencias totales que era la norma prevalente en el resto de las jurisdicciones (Figura Nº 4)[9].

Figura Nº 9

Evolución de las transferencias de capital y corrientes

Total general y total sin incremento de CABA, Buenos Aires y Córdoba

Años 2015/16/17 – en millones de $ constantes de 2017 (1)

Nota (1): Actualizado por índice mayorista INDEC

Fuente: Elaboración propia a partir de datos del SIDIF

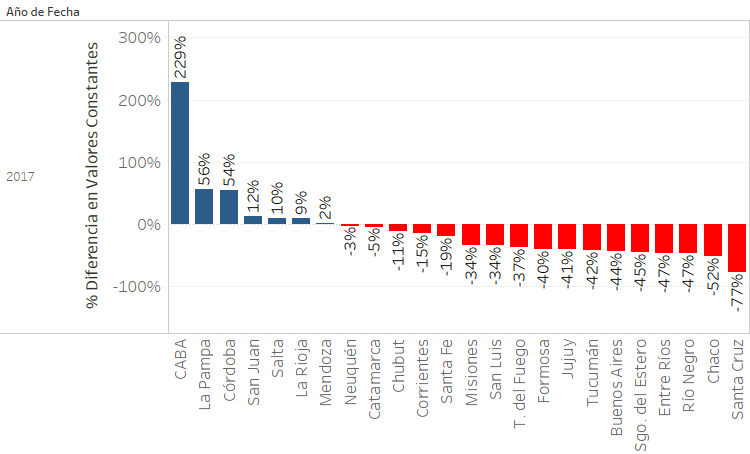

Si ahora analizamos las transferencias de capital provincia por provincia vemos que en casi todos los casos se produce un descenso, siendo la Ciudad Autónoma de Buenos Aires, el distrito más rico del país, la única jurisdicción que tiene un incremento vertical de esta partida (Figura Nº 3).

No es necesario repetir el rol del gasto de capital como herramienta para atenuar las enormes diferencias de desarrollo relativo que recorren el país. Sin embargo, la política del gobierno ha sido exactamente inversa: ha concentrado las inversiones en el territorio que, como ya se dijo, es el más desarrollado de la Nación[10].

Figura Nº 10

Evolución de las transferencias de capital para cada jurisdicción

Años 2015/17 – en % de incremento sobre $ constantes de 2017 (1)

Nota (1): Actualizado por índice mayorista INDEC

Fuente: Elaboración propia a partir de datos del SIDIF

Como colofón de todo lo dicho, puede afirmarse que en tres años el gobierno cambiemita ha generado un nuevo patrón de transferencias presupuestarias, el cual se caracteriza, por un lado, en el incremento de las tres jurisdicciones citadas -como ya vimos, el nivel de incremento de las transferencias de capital a CABA fue exorbitante- lo que es acompañado por otra situación similar en las transferencias corrientes a Buenos Aires y Córdoba.

En el resto de las jurisdicciones los incrementos fueron menores o directamente hubo decrecimiento de las transferencias (Figura Nº 10).

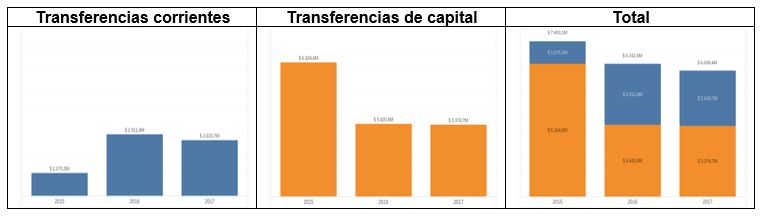

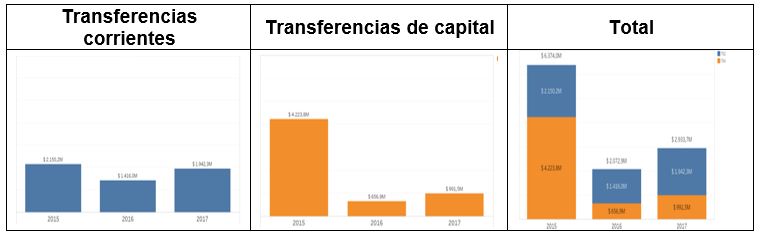

Figura Nº 11

Evolución de las transferencias corrientes (barra azul) y de capital (barra naranja)

Años 2015/17 – en miles de millones de $ constantes de 2017 (1)

Nota (1): Actualizado por índice mayorista INDEC

Fuente: Elaboración propia a partir de datos del SIDIF

El discurso del gobierno respecto de estos temas tiene el acostumbrado tono cínico o directamente mentiroso. De todas maneras, hasta voceros del establishment reconocen que hay un incremento en la discrecionalidad de las transferencias[11].

Hay algo de paradojal en los resultados, pues el relato que suelen desarrollar los medios habla de que el gobierno nacional habría “comprado” gobernabilidad a partir de transferencias a provincias peronistas: esto no fue así o a los gobernadores se les escapó la tortuga.

En verdad, lo que ocurrió fue que la baja de transferencias de capital y suba de corrientes generó un escenario en el que la mayoría de las jurisdicciones perdieron en la primera y subieron en las segundas, pero con un resultado neto negativo. El modelo típico ocurre en Entre Ríos (Figura Nº 12).

Figura Nº 12

Evolución de las transferencias de capital, Corrientes y totales para la Provincia de Entre Ríos

Años 2015/16/17 – en $ constantes de 2017 (1)

Nota (1): Actualizado por índice mayorista INDEC

Fuente: Elaboración propia a partir de datos del SIDIF

Aunque hubo también perdedoras absolutas, tanto en registros de capital como en corrientes: aquellas provincias que tuvieron la osadía de enfrentar al gobierno vieron descender las transferencias hasta límites insospechados (Figura Nº 13)

Figura Nº 13

Evolución de las transferencias de capital, corrientes y totales para la Provincia de Santa Cruz

Años 2015/16/17 – en $ constantes de 2017 (1)

Nota (1): Actualizado por índice mayorista INDEC

Fuente: Elaboración propia a partir de datos del SIDIF

4. Conclusiones

A modo de conclusión, pasemos revista a lo que indican los números expuestos:

- A largo plazo el modelo tiende a reducir las transferencias como parte del ajuste estructural de las cuentas estatales.

- La reducción se hace fundamentalmente sobre las transferencias de capital. A contrario sensu de lo que aconsejan las buenas prácticas y lo que sostiene el gobierno en un discurso que se precia de ser técnico y neutral, se reducen las transferencias de mayor impacto en el desarrollo (capital) y se especializa en aquellas que dan gobernabilidad en el corto plazo (corrientes).

- Los resultados de estas políticas no pueden ser más que una ampliación de las ya profundas desigualdades territoriales del país, máxime cuando se premian a las jurisdicciones más ricas. Es particularmente anómala la situación de la Capital Federal.

- El mapa de las transferencias jurisdicción por jurisdicción presenta una arbitrariedad como no se ha visto en la historia moderna del país; sorprende que haya conseguido gobernabilidad de parte de los gobernadores cuando han disminuido notoriamente las transferencias totales.

[1] Los autores han venido trabajando el tema en el marco de la Subcomisión “Federalismo. Relaciones Nación – Provincias – Municipios”· de la Comisión de Estado y AP del Instituto Patria. Ver, por ejemplo, la sección 4.2. del informe de del Instituto Patria “El Estado que Cambiemos pretende: limitaciones e impacto regresivo”(equiposweb.com.ar/web/wp-content/uploads/El-programa-de-Gesti%C3%B3n-P%C3%BAblica-Cambiemos.pdf)

[2] Administrador Gubernamental, Lic. en Ciencia Política, Máster del Instituto Universitario Ortega y Gasset de (España), Doctor y posdoctorando de la FCE/UBA. Subdirector del CIAP-FCE-UBA. Ha estado a cargo de programas de reforma estatal en las provincias de San Juan, Santiago del Estero y Tierra del Fuego. Ha sido también Director Nacional del INAP de la Presidencia de la Nación.

[3] Magister en Economía Superior de Gobierno FCE-UBA. Licenciado en Administración de Empresas de la Universidad Nacional de San Juan. Profesor de Administración Pública Provincial y Municipal de la UNSaM. Investigador en el CIAP-FCE-UBA. Se ha desempeñado como funcionario en gobiernos provinciales y consultor en diferentes organismos nacionales.

[4] La situación de los municipios guarda alguna equivalencia con la descrita. No lo consideramos porque a) tienen menor envergadura que Nación y Provincias (del orden del 10% del gasto del agregado Nación + Provincias + Municipios); b) el imprescindible detalle sus notas particulares desviaría la atención sobre los trazos gruesos del sistema de transferencias, y c) la información es muy despareja y remite a múltiples casos particulares en cada uno de los 23 sistemas municipales de cada una de las provincias y en los más de 2.000 gobiernos locales.

[5] https://www.clarin.com/politica/provincias-quejan-transferencia-millonaria-fondos-mauricio-macri-maria-eugenia-vidal_0_Hk6ovlnHe.html, consultado el 1/6/17

[6] http://www.lanacion.com.ar/1863623-macri-subio-la-coparticipacion-para-la-capital-y-genero-malestar-en-el-pj, consultado el 31/5/2017

[7] Caba recibió 27.8 mil millones en 2016 un 250% de aumento sobre los 7.9 mil millones de 2015. Si las transferencias a CABA hubiesen sido en proporción al total de las provincias, hubiese recibido un 36% de incremento. Es decir que porcentualmente recibió 214% más (250%-36%) y esto implica 17 mil millones de pesos. Con un 36% de incremento hubiese recibido 10.8 mil millones y no los 27.8 mil mil. que recibió.

[8] http://www.lapoliticaonline.com/nota/112332/. Ver artículo 2º del Decreto 430/18.

[9] Por supuesto, esta situación preferente se suma a los cambios en las transferencias automáticas para CABA y Buenos Aires que describimos en la sección anterior.

[10] Nos desviaríamos de los objetivos descriptivos de este trabajo si profundizáramos en las razones de esta situación; adelantamos que no parece casual que en este distrito esté la clientela empresarial que sostiene al partido gobernante y que, por su propia riqueza, la rentabilidad política del gasto corriente -la ansiedad por acceder a pescado, según la metáfora ya usada- es mucho menor que en otras jurisdicciones del país.

[11] En el documento “Mas provincias, más Nación” (Carta de Jefatura de Gabinete # 12 https://www.casarosada.gob.ar/slider-principal/42609) el gobierno por un lado muestra incrementos en las transferencias a partir de presentarlas en moneda corriente. Por otro lado, esconde la reducción de transferencias presupuestarias aduciendo un incremento de las transferencias automáticas. La arbitrariedad en las transferencias es corroborado por notas de medios comunicación que no pueden catalogarse precisamente como opositores: por ejemplo, notas de La Nación y BAE dan cuenta esta situación: https://www.lanacion.com.ar/2115967-la-distribucion-de-los-atn-beneficia-al-oficialismo